Die Zahlungsmethode Buy Now Pay Later (BNPL) boomt aktuell. Einer der bekanntesten Anbieter von BNPL in Europa ist Klarna mit 90 Millionen aktiven Nutzern und Nutzerinnen, die bei insgesamt 250.000 Händlern in 17 Ländern einkaufen und täglich 2 Millionen Transaktionen abwickeln. Klarnas One-Click-Zahlungsdienste und Ratenzahlungspläne konnten in den letzten Jahren von technologischen Innovationen, verändertem Kundenverhalten und insbesondere der Pandemie profitieren, welche als Katalysator für Online-Shopping und digitale Zahlungen auf der ganzen Welt wirkte. Der enorme Wachstumserfolg hat Klarna zu einem der relevantesten Fintech-Unternehmen Europas mit einem Wert von schätzungsweise von 45,6 Milliarden US-Dollar gemacht. Andere namhafte BNPL-Unternehmen sind Affirm oder Afterpay sowie PayPal, das durch die Übernahme des japanischen Unternehmens Paidy im September dieses Jahres ebenfalls in den Markt eingetreten ist.

„Buy now, pay later“-Dienstleistungen wachsen mit einer jährlichen Rate von 39 Prozent und werden bis 2025 voraussichtlich 260 Milliarden Dollar übersteigen, was die Konsumfinanzierung insgesamt wohl „auf den Kopf stellen dürfte„.

Das „Buy now pay later”-Prinzip meint genau das, was es sagt: jetzt kaufen und später bezahlen. Online-Kunden und Kundinnen können mit diesem Verfahren jederzeit das kaufen, was sie benötigen oder sich wünschen. Die Rechnung kann dann zu einem späteren Zeitpunkt bezahlt werden. Auch wenn die Angebote und Geschäftsmodelle leicht variieren, erfolgt die Zahlung in der Regel in regelmäßigen zinslosen Raten oder nach einer zinsfreien Stundungsfrist. Dabei werden Käufe mit kleinen Beträgen, wie z.B. für Modeartikel, in der Regel innerhalb weniger Wochen zurückgezahlt. Insbesondere bei jungen Kunden und Kundinnen der Millennials und der Generation Z, die bisher wenig Erfahrungen mit Krediten haben und über ein geringeres Einkommen verfügen, sind BNPL-Zahlungsmethoden beliebt.

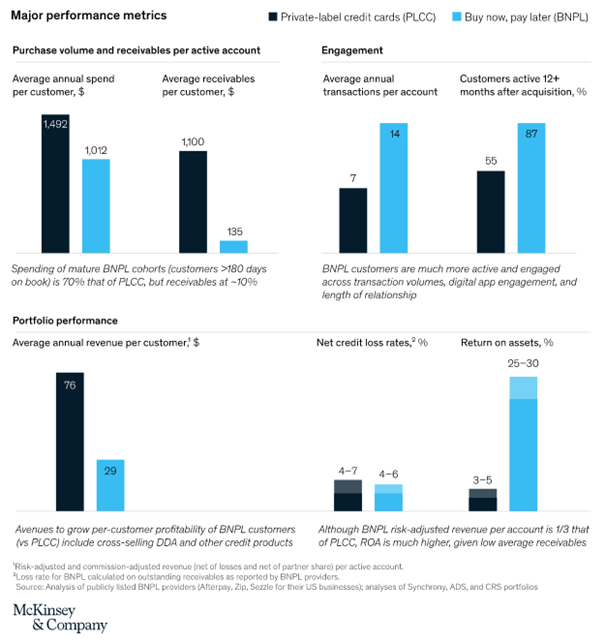

In einer kürzlich erschienen McKinsey-Studie wurden Daten präsentiert, die darlegen, warum BNPL ein so attraktives Geschäftsmodell für Verbraucherinnen und Verbraucher darstellt.

Während immer mehr Verbraucher und Verbraucherinnen die offenkundigen Vorzüge von BNPL nutzen und Einzelhändler von höheren Umsatzraten profitieren, sorgt BNPL auch für Bedenken hinsichtlich des Verbraucherschutzes – und regt damit Gesetzgeber zum Handeln an. Angesichts der hohen Kosten, die durch verspätete Zahlungen entstehen, sowie der allgemeinen Besorgnis über die zunehmende Überschuldung in Zeiten finanzieller Unsicherheit steht BNPL im Verdacht, Ausgaben über die Kapazitäten von Verbrauchern und Verbraucherinnen hinaus zu normalisieren.

Das Augenmerk der Aufsichtsbehörden weltweit, insbesondere aber im Vereinigten Königreich und in der EU, wurde auf BNPL gelenkt, nachdem „ein gemeinsames Merkmal von BNPL-Produkten darin besteht, dass sie in der Regel das für herkömmliche Verbraucherkredite geltende Maß an Regulierung umgehen und anscheinend speziell zu diesem Zweck entwickelt wurden“, wie Fitch Ratings kürzlich feststellte.

Aktuell ermöglichen Ausnahmen in den Verbraucherkreditvorschriften in der Tat solche Umgehungsstrategien. Diese „Schlupflöcher“ betreffen meist die Höhe, Kosten und Laufzeit des Kredits. Denn kleinere Beträge und kürzere Zeiträume von Krediten fallen grundsätzlich nicht unter die strengen Auflagen der Verbraucherkreditvorschriften und umgehen somit den Rechtsrahmen.

Vor diesem Hintergrund werden die Regulierungsbehörden nun aktiv und ergreifen Maßnahmen. Im Vereinigten Königreich kündigte die Regierung Anfang des Jahres ihre Absicht an, die bisher unregulierten zinslosen BNPL-Produkte aufgrund des potenziellen Risikos gegenüber Verbrauchern und Verbraucherinnen in Verbraucherkreditvorschriften einzubeziehen. Am 21. Oktober 2021 wurde eine Konsultation eingeleitet, in der mögliche politische Optionen zur Regulierung von BNPL erörtert werden. Besonders kritisch im Hinblick auf Verbraucherschutz sind laut der britischen Regierung folgende Aspekte:

- die Art und Weise, wie das Produkt beworben und als Zahlungsmethode präsentiert wird,

- Missverständnisse auf Seiten der Verbraucher, einschließlich des Fehlens von Informationen über die Vertragsbedingungen,

- das Fehlen jeglicher Verpflichtung zur Durchführung von Kreditwürdigkeitsprüfungen,

- das Potential, eine hohe Verschuldung zu provozieren,

- Unregelmäßigkeiten im Umgang mit Kundinnen und Kunden mit finanziellen Schwierigkeiten,

- Auswirkungen auf den allgemeinen Kreditmarkt, einschließlich der geringen Sichtbarkeit von BNPL-Schulden in der Kreditakte einer Person.

Der Konsultationszeitraum, der Anfang 2022 endet, unterstreicht die Notwendigkeit eines zeitnahen und verhältnismäßigen Ansatzes. Es wird erwartet, dass die nachfolgenden Maßnahmen den „unregulierten Status“ von BNPL effektiv beenden werden.

Als Reaktion darauf hat Klarna bereits Änderungen an seinen Dienstleistungen im Vereinigten Königreich angekündigt. Mithilfe von neuen Formulierungen will das Unternehmen seinen Kunden und Kundinnen „absolut deutlich“ machen, dass ihnen ein Kredit angeboten wird, bei dem Strafen für verspätete Zahlungen fällig werden. Klarna hat außerdem eine „Sofortzahlungsoption“ eingeführt und bietet zudem an, Zahlungen über mehrere Wochen oder Monate zu verteilen. Des Weiteren sollen „strengere Bonitätsprüfungen“ eingeführt werden. Klarna möchte es Kundinnen und Kunden außerdem ermöglichen, die Einkommens- und Ausgabendaten ihres Kontos über die britische Open-Banking-Infrastruktur teilen zu können, um nachzuweisen, dass sie sich die Rückzahlungen leisten können. Darüber hinaus wurden die Verzugsgebühren für längerfristige Rückzahlungspläne von sechs und mehr Monaten von Klarna abgeschafft.

Die öffentliche Konsultation, die sich der Aktualisierung des derzeitigen EU-Rechtsrahmens für Verbraucherkredite gewidmet hat, ist inzwischen beendet, die Europäische Kommission hat einen entsprechenden Gesetzesvorschlag vorgelegt. Der Vorschlag für eine Richtlinie über Verbraucherkredite zielt darauf ab, die „Schlupflöcher“ bei Kreditbeträgen, Rückzahlungsfristen und „zinslosen“ Vereinbarungen zu schließen.

Artikel 2 des Vorschlags definiert den Anwendungsbereich, der bestimmte Verbraucherkreditverträge und Crowdfunding-Kreditdienste erfasst. Einige der bisher zulässigen Ausnahmen sollen bestehen bleiben, während die folgenden gestrichen werden sollen:

- Mindestbeträge,

- Überziehungskredite,

- kostenloser Zinssatz,

- gebührenfreie Kredite oder

- Kredite, die innerhalb von 3 Monaten mit nur unerheblichen Gebühren zurückgezahlt werden müssen.

In der den Richtlinienvorschlag begleitenden Folgenabschätzung stellt die Europäische Kommission fest, dass Verbraucher und Verbraucherinnen sich aufgrund hoher verdeckten Kosten schnell in untragbaren Situationen wiederfinden könnten, wenn sie unter dem Eindruck stünden, unbegrenzt Kredite aufnehmen zu können, sobald ein Teil der Schulden getilgt ist. Diese Kredite, auf die die Kommission sich in der Folgenabschätzung bezieht, beliefen sich häufig auf unter 200€ und seien daher von den derzeitigen Richtlinien ausgenommen.

Es ist zu erwarten, dass die Aufnahme von derzeit ausgenommenen Produkten wie BNPL in den Anwendungsbereich der Richtlinie zu einer Verbesserung der Kreditwürdigkeitsprüfung führen wird. Der Kreditgeber wäre verpflichtet, vor der Kreditvergabe eine Kreditwürdigkeitsprüfung des potenziellen Kreditnehmers auf Grundlage von strengen Anforderungen vorzunehmen.

Es scheint als wären diese Kreditwürdigkeitsprüfungen neben der Bereitstellung von vorvertraglichen Informationen und Informationen in der Werbephase nicht recht mit dem Geschäftsmodell von Klarna, Affirm und Co. kompatibel. Denn die Besonderheit des BNPL-Modells liegt schließlich bei der sofortigen Bereitstellung dessen, was bisher nicht als „Kredit“ im rechtlichen Sinne angesehen wurde.

Das Legislativverfahren der europäischen Gesetzgeber befindet sich noch in einem frühen Stadium, nachdem der Vorschlag kurz vor der Sommerpause veröffentlicht wurde. Das Europäische Parlament wird über die zu überarbeitende Richtlinie voraussichtlich in den nächsten Wochen im Ausschuss für Binnenmarkt und Verbraucherschutz (IMCO) und im Ausschuss für Wirtschaft und Währung (ECON) beraten. Die Verhandlungen zwischen den Mitgliedstaaten im Rahmen der Arbeitsgruppe „Verbraucherschutz und -information“ des Rates haben bereits begonnen.

Sollten Sie weitere Fragen zur BNPL und zur Überprüfung der EU-Verbraucherkreditrichtlinie im Allgemeinen haben, kontaktieren Sie gerne Florian Lottmann und Elisabeth von Reitzenstein in unserem Brüsseler Büro.