Kurz vor der Sommerpause hat die Europäische Kommission ein umfangreiches Paket an Gesetzgebungsvorschlägen vorgelegt, das die Bekämpfung von Geldwäsche und Terrorismusfinanzierung verstärken, verbessern und vereinheitlichen soll.

Unter anderem soll eine neue EU-Aufsichtsbehörde für die Bekämpfung von Geldwäsche geschaffen werden, um die Zusammenarbeit zwischen den nationalen zentralen Meldestellen (Financial Intelligence Units – FIUs) zu verbessern. Die Europäische Kommission hatte bereits 2019 strukturelle Mängel bei der Geldwäschebekämpfung ausgemacht, insbesondere im Bankensektor. Hier sorgten zuletzt öffentlich bekannt gewordene Fälle von Geldwäsche für Aufsehen, unter anderem angesichts der daran deutlich gewordenen fehlenden Aufsicht.

Aus Sicht der Europäischen Kommission sind diese strukturellen Mängel im Wesentlichen bedingt durch die Fragmentierung der Regulierungs- und Aufsichtsvorschriften sowie verstärkt durch die unterschiedlichen Aufgaben und Befugnissen einzelner Behörden bei der Umsetzung jener EU-Vorschriften.

Höflich aber klar formuliert hieß es, dass die Aufsichtsmaßnahmen, die die nationalen Behörden infolge dieser Fälle getroffen hatten, „in Bezug auf ihre Schnelligkeit und Wirksamkeit sehr uneinheitlich waren“.

Den Mitgliedstaaten – Deutschland durfte sich hier insbesondere angesprochen fühlen – wurde zudem mitgegeben, dass die Aufteilung der Zuständigkeiten zu „ineffizienter Zusammenarbeit“ geführt habe; namentlich zwischen den für die Bekämpfung von Geldwäsche zuständigen Behörden, den Aufsichtsbehörden, den zentralen Meldestellen und den Strafverfolgungsbehörden.

Eine neue EU-Behörde als zweigliedriger Lösungsansatz

Die geplante EU-Behörde für die Aufsicht über die Bekämpfung von Geldwäsche (Authority for Anti-Money Laundering and Countering the Financing of Terrorism – AMLA) soll nun als Kernstück eines einheitlichen europäischen Aufsichtsmechanismus vor allem zwei Aufgaben wahrnehmen: Zum einen soll die AMLA die indirekte Aufsicht über die Geldwäschebekämpfung der EU übernehmen, zum anderen wird ihr aufgegeben, die zentralen Meldestellen in den Mitgliedstaaten zu unterstützen,

Mit Blick auf die erste Aufgabe würde sie Finanzunternehmen, die einem „besonders hohen Risiko von Geldwäsche und Terrorismusfinanzierung“ ausgesetzt sind, zudem direkt beaufsichtigen.

Die entsprechende Risikobewertung soll alle drei Jahre vorgenommen werden, und bezieht Kreditinstitute ein, die nach dem vorliegenden Vorschlag in mindestens sieben Mitgliedstaaten tätig sind. Maßstab für die Risikobewertung wären dabei die Art und Herkunft der Kundenbeziehung, angebotene Produkte und Dienstleistungen und geographische Faktoren, insbesondere mit Blick auf Korrespondenzbanken.

Im Nichtfinanzsektor soll die neue Behörde dagegen nur eine Koordinierungsrolle übernehmen. Das dürfte angesichts der vielfach beklagten Zersplitterung der Aufsicht in Deutschland eine Herausforderung für die neue Behörde darstellen: Während in manchen Bundesländern Ministerien für die Aufsicht zuständig sind, sind es in anderen die lokalen Ordnungsämter. Von den mehr als 100 deutschen Aufsichtsbehörden im Nichtfinanzsektor gab außerdem gerade einmal jede Zehnte vollzogene Maßnahmen bekannt.

Zum zweiten wird der AMLA aufgegeben, die zentralen Meldestellen in den Mitgliedstaaten zu unterstützen, unter anderem indem sie Standards für das Meldewesen und den Informationsaustausch festlegt, gemeinsame operative Analysen unterstützt und das Hosting des zentralen Online-Systems FIU.net übernimmt.

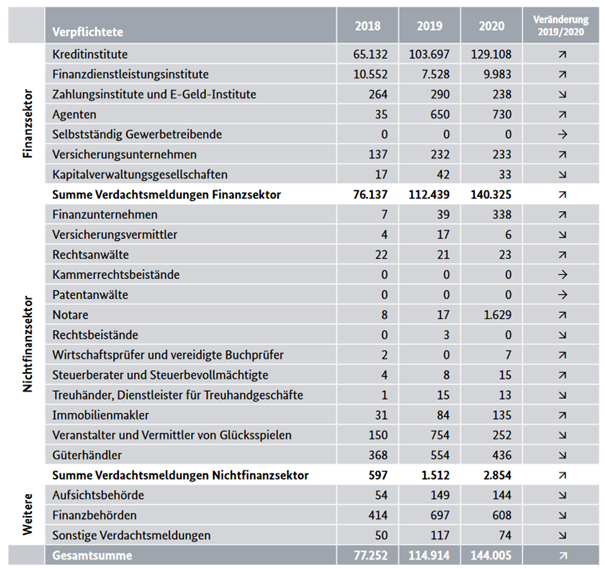

Erhöhtes Meldeaufkommen von Verdachtsfällen im Finanz- und Nichtfinanzsektor

Die unterschiedlichen sektoralen Ansätze scheinen durch die jeweilige Zahl der Verdachtsmeldungen gedeckt zu sein. Ausweislich des Jahresberichts 2020 der deutschen zentralen Meldestelle stammt mit rund 97 Prozent der weit überwiegende Teil der Meldungen aus dem Finanzsektor. Während sich das gesamte Meldeaufkommen um etwa 25 Prozent erhöhte, kam es im Nichtfinanzsektor allerdings erneut zu einem überproportionalen Anstieg in Höhe von fast 90 Prozent im Vergleich zu 2019.

Anzahl der Verdachtsmeldungen nach Verpflichtetengruppen

Quelle: Nationale Zentralstelle für Finanztransaktionsuntersuchungen, Jahresbericht 2020

Insgesamt stieg der Anteil der Meldungen aus dem Nichtfinanzsektor von gut 1,3 Prozent im Vorjahr auf nunmehr knapp 2 Prozent an. Und das, obwohl im Glücksspielsektor sowie bei den Güterhändlern ein starker Rückgang der Meldungen zu verzeichnen war – was in Zusammenhang mit den pandemiebedingten Schließungen der Ladenlokale stehen dürfte. Hinsichtlich der Zahl der zu beaufsichtigenden Verpflichteten liegen Finanz- und Nichtfinanzsektor weniger weit auseinander. Die Anzahl der registrierten Verpflichteten stieg von 1.862 auf 2.565, 1.482 im Finanzsektor und 1.083 im Nichtfinanzsektor.

EU-weite Harmonisierung durch Standardisierung

Als wohl zu begrüßende Harmonisierungsbemühung werden unter anderem Kompetenzen zum Erlass sogenannter „Technische Regulierungsstandards“ (Regulatory Technical Standards – RTS) vorgeschlagen. Praktisch könnte die neue Behörde damit Verdachtsmeldungen und entsprechende Verfahren EU-weit vereinheitlichen, was für grenzüberschreitend tätige Institute und Unternehmen eine erhebliche Erleichterung bei der Erfüllung ihrer Verpflichtungen darstellen dürfte.

Sowohl im Finanz- wie im Nichtfinanzsektor wird den nationalen Aufsichten damit ein gegebenenfalls weisungsbefugter Aufseher an die Seite gestellt.

Nach der praktischen Ausgestaltung der neuen EU-Geldwäschebekämpfungsbehörde erkundigte sich jüngst die FDP-Fraktion im Deutschen Bundestag in einer Kleinen Anfrage an die Bundesregierung. Nicht alle, aber viele Antworten auf die dort gestellten Fragen gibt die Kommission in den jeweiligen Vorschlägen und begleitenden Dokumenten.

Hinsichtlich der Kosten und Mitarbeiterstruktur der AMLA geht die Europäische Kommission in ihrem Verordnungsvorschlag mit Erreichen der vollen Funktionsfähigkeit der Behörde im Jahr 2026 von einer Mitarbeiterzahl von etwa 250 aus, bei einem jährlichen Budget von 45,6 Millionen Euro. Etwa Dreiviertel dieser Kosten sollen dabei von den Verpflichteten getragen werden. Die Behörde soll im Jahr 2023 etabliert werden, sodass bereits, mit drei Jahren Vorlauf, ab 2026 die direkte Aufsicht über Hochrisiko-Finanzinstitute stattfinden kann.

Verhandlungen beginnen vor der Bundestagswahl

Offen bleibt der Sitz der neuen Behörde. Während Paris als Sitz der Europäischen Bankenaufsicht (European Banking Authority – EBA) und Frankfurt als Sitz der Europäischen Zentralbank (ECB) die jeweils bisherigen Zuständigkeiten im Bereich der Geldwäschebekämpfung für sich ins Feld führen, haben die Verhandlungen um den Sitz von Europäischer Bankenaufsicht und Europäischer Arzneimittel-Agentur (European Medicines Agency – EMA) nach dem Rückzug aus London gezeigt, dass vermeintliche Favoriten nicht unbedingt zum Zuge kommen. Hier ist der Bundesregierung diesmal ein glücklicheres und geschickteres Händchen zu wünschen.

Wie auch die gleichzeitig vorgeschlagene „Verordnung zur Bekämpfung der Geldwäsche und Terrorismusfinanzierung“ erlaubt der vorliegende Vorschlag für eine „Verordnung zur Einrichtung einer EU-Behörde für die Bekämpfung von Geldwäsche und Terrorismusfinanzierung“ keine nachträglichen nationalen Anpassungen. Der Spielraum, den die bisherigen fünf Richtlinien den Mitgliedstaaten bei der Umsetzung ließen, ist künftig nicht mehr vorhanden.

Der Ball liegt damit klar im Brüsseler Spielfeld, wo die Beratungen in der Arbeitsgruppe des Finanzministerrats seit dem Sommer im Gange sind und der parlamentarische Ausschuss für Wirtschaft und Währung (ECON) Anfang September seine Arbeit aufnahm.